はじめに

どうもこんにちはバンくんです😊

前回は簡単にFIREについてのご紹介をさせて頂きましたが、今回はこちらもよく最近目にするようになった『一般NISA(ニーサ)『積立NISA(ニーサ)について解説させて頂きます。『投資』や『英語』で記載された文字を見てしまうと、なぜか体が拒否反応が出てしまい、、、心のシャッターを閉じてしまう笑という方必見の超超有益な情報盛り沢山になりますので、是非最後までお付き合いください。

そもそも何の為に??

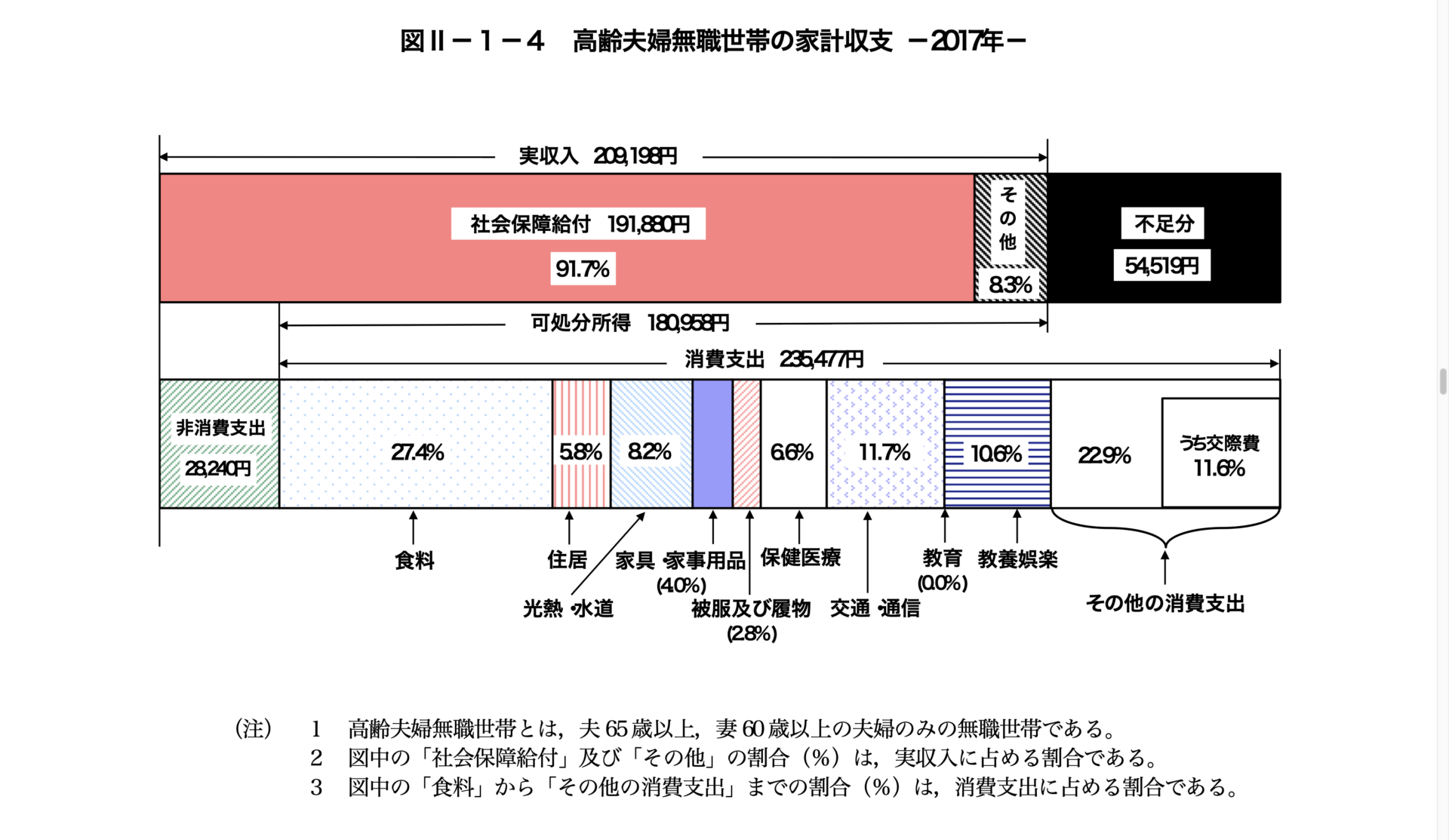

そもそもは2019年に金融庁が発表した報告書が発端でした。それが皆さんご存知の方も多いと思いますが『老後2,000万円不足問題』です。これは皆さんが現在払っている年金が貰えなくなるという事でなく、夫婦二人世帯で年金を受給していても毎月約5.4万円生活費が不足(※1)し、例えば定年退職後に20年生活すると約1,300万円、30年と仮定すると約2,000万円不足すると非常にショッキングなシュミレーション結果でした。

仮に2,000万円を貯金で準備しようすると、毎月5万円を33年間一月も欠かさず続けなければいけませんし、人口の少子化に拍車が掛かっている日本ではいざ受給の際に、今の受給額より年金が減らされている可能性もあります。

その場合はさらに老後に必要な準備金は増え難易度が上がります。また、現在お金に余裕があり毎月貯金出来ていたとしても、今働いている会社が定年まで存続している保証(※2)もないですし、自分または家族が突発的な事故や病気などが発生すると貯金どころの話ではなくなります。

よって、私たちは貯金だけではなく別の方法で2,000万円を準備する必要が出てきました。それが株式を含めた金融商品の資産運用です。これは何も日本だけが抱えた問題ではなく、先進国の世界で共通する問題なのです。ただ、欧米などの先進国の人達は『公的年金』だけでは自分の老後の人生を賄えのはわかっているので、自分の年金を資産運用で補う為に『確定拠出年金』というものをやっていました。

そこで、今回金融庁が用意したものが『NISA(ニーサ)』『積立NISA(ニーサ)』『i DeCo(イデコ)※3』の三本の柱になります。

※1引用元:金融審議会 市場ワーキング・グループ報告書https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

※2:2020年に倒産した企業の平均寿命は23.3年(前年23.7年)。 産業別では、最長が製造業の33.4年(前年34.9年)、最短は情報通信産業の14.9年(同16.7年)、業歴10年未満の“新興”企業の倒産構成比は27.4%引用元:株式会社東京商工リサーチ WEB:https://www.tsr-net.co.jp/news/analysis/20210203_01.html

※3i DeCoについては別の機会に解説させて頂きます。

NISAとは?

では早速各解説させて頂きます。まず、通常株などの金融資産に投資をし利益が出ると約20%税金が発生します。しかし、『一般NISA(ニーサ)』『積立NISA(ニーサ)』ともに本来納税するべき約20%が免除されます。※期間の縛りはあります。

具体的にはNISAの条件は以下の通りになります。

非課税期間:5年(※4最長10年)

非課税枠:年間120万円

資産の途中引き出し:いつでも可能

購入可能商品:個別株(※5)投資信託(※6)

まず、NISAの非課税枠ですがこちらは簡単にいうと年間の上限金額と考えてください。例えば皆さんが100万円分どこかの企業の株を買い、株価が高くなった時に売って150万利益が出たとすると利益50万円に対して約20%税金がかかりますので10万円納税しなければいけませんが、それが一般NISAなら免除されます。つまり、5年間最大600万円を投資した分どれだけ株で利益を出しても納税する必要がないので、文字通り丸儲けになります。

※4これはロールオーバーという制度をした場合になります。例えば金融資産が毎年100%値上がりするとは限りませんから、当然値下がりする事もあります。万が一最後の5年目で投資した金額よりマイナスになってしまった場合、強制的に課税口座に移されるのではなく、プラス5年間更に非課税の期間を延長できます。これをロールオーバーと言います。

※5例えばトヨタやパナソニックなどの個別の企業の株の事を言います。

※6投資家などから集めた金額をまとめてプロの運用家がいろいろな金融商品に投資をし、発生した利益を投資した金額に応じて投資家に分配する商品です。〈例〉楽天VTIなど他多数

では積立NISAは?

こちらも一般NISA同様に本来納税するべき約20%が免除されます。※期間の縛りはあります。

非課税期間:最長20年

非課税枠:年間40万円

資産の途中引き出し:いつでも可能

購入可能商品:投資信託(※6)

こちらは一般NISAと違い、年間の投資可能上限金額が40万と小額になります。しかし、その代わりに非課税期間が一般NISAの4倍の20年とかなり長く最大800万円投資が可能です。また、一般NISA同様800万円投資した結果どれだけ利益が出ても納税が免除されます。

さらに購入できる商品も金融庁が厳選した厳しい条件をクリアた商品ばかりで購入時手数料無料などの投資初心者にはかなり優しい金融商品のラインナップになります。

※6投資家などから集めた金額をまとめてプロの運用家がいろいろな金融商品に投資をし、発生した利益を投資した金額に応じて投資家に分配する商品です。〈例〉楽天VTIなど他多数

どっちがいいの??

ここで問題になるのが、NISAは一般か積立かどちらかを選び口座を開設しなければいけません。つまりどちらか片方しか選べないのです。そうなると、、、どっちがいいの??と頭が混乱される方もいますよね。

あくまで私個人的な意見にはなりますが、断然積立NISAをおすすめします。理由としては以下の通りです。

1一般NISAは運用期間が短すぎる

2資産運用は年数が長ければ長い程享受できるリターンも大きくなるため。

大きくこの2点になります。

一見、年間40万円以上投資出来る程のお金に余裕がある方が見た場合、年間120万円できる一般NISAの方が上限金額が積立NISAに比べると3倍も高いのでそちらを利用した方がいいように思いますが、それでも積立NISA の口座開設をオススメします。

例えば米国の株式市場を例にとると1960年代から約10年以上もベトナム戦争の泥沼化や第2時石油ショックなどにより株式が停滞及び後退の繰り返しをしていたり、2000年にはITバブル(ドットコムバブル)の崩壊で回復するまでに約2年半とかかり、さらには2008年に発生したリーマンショック(※7)では大暴落から回復までに約4年かかりました。

万が一運用期間中に世界的な金融危機が発生した場合5年では回復できずに終了する可能性がある為、未来の株式市場がわかるという方でなければ避けた方が無難かと思われます。

また、どちらにも言えるのですが複利(※8)が発生する金融商品では、資産の増額は年数を追うごとに比例して急増します。

例えば、毎月3万円を年5%の運用利率の金融商品に投資した場合、経過年数毎に資産は以下の様に変化します。

5年後 投資元本:180万円 運用益 約24万円 合計 約204万円

10年後 投資元本:360万円 運用益 約105万円 合計 約465万円

15年後 投資元本:540万円 運用益 約261万円 合計 約801万円

20年後 投資元本:720万円 運用益 約513万円 合計 約1233万円

以上の様に年数が経過すれば経過するほど自分の資産が急上昇するのが複利の素晴らしいところです。

よって、私は長期運用が可能で複利の効果も十分に得られる積立NISAをおすすめします。

※7 2008年起きたリーマンブラザーズというと金融会社が倒産し、そのことが原因で世界的株安を引き起こした金融危機

※8 この他に単利というものもあり分かりやく説明すると、利子に対しても利子が発生するものは複利、投資元本にしか利子が発生しないものを単利と言います。

〈単利例〉1年目100万円 利子3% 合計103万円 2年目 100万円 利子3% 合計106万円

〈複利例〉1年目100万円 利子3% 合計103万円 2年目 103万円 利子3% 合計106万900円

最後に

如何でしたでしょうか。今回はあくまで投資初心者の方でも分かりやすい様に大まかな説明しかしてませんが、追々もっと細かい解説のブログもアップさせて頂きますのでお待ちください。それでは今回も最後までお付き合い頂きありがとうございました。