はじめに

どうもこんにちわバンくんです。😊

今回は我々が毎月支払っている年金保険料の一部を実は資産運用しているGPIFという組織にについて解説させて頂きます。

あっ最近ニュースで少し名前を見た気がする

恒大集団に投資してるってテレビで見たことある

英語で書かれるとさっぱりわからん

と色々思った方も多いのではないでしょうか?そこで今回はなんとなく聞き覚えがあるけど、実際はなんの組織なのか良くわかっていないという忙しくてあまり情報収集ができない方に簡単にご説明させて頂きます。今回も超超有益な情報盛り沢山なので、是非最後までお付き合いください。

GPIFとは

正式名称は年金積立金管理運用独立行政法人と言います。

現役世代である我々が毎月支払っている年金保険料の一部を年金積立金(※1)として運用している組織になります。

日本の場合年金は『賦課方式』と言い、現役世代が稼いだお金の一部を年金保険料として国が徴収し、その徴収したお金を引退した世代に年金として給付しています。

つまり現在支払っている年金保険料は自分の為ではなく、引退した世代の方達に支払っており、当然我々が年金を給付する頃には若い現役世代の方達から徴収したお金を年金として受給します。

しかし、、ここで問題になってくるのが、、、日本の少子化問題です。深刻なレベルで少子化が進んでいる日本では、将来引退した世代と現役世代の人口にミスマッチが生じ、将来の現役世代と今の現役世代の年金保険料の負担を比べた時、将来の現役世代の方達の方が大きくなるのです。

そこで、政府は現役世代から徴収する年金保険料を全て引退世代の年金として給付するのではなく、一部のお金を資産運用する組織を作り不足するであろう将来に備えた訳です。

※1 納めた年金保険料のうち、年金の支払いなどに充てられなかった余った資金を国内外の金融市場で運用して増やし、いざ将来不足した際の年金給付を補うために使われるものになります。

株が暴落して年金がなくなる?

我々の大切な年金を株に?株価が暴落して損したらどうするんだ?

っと資産運用アレルギーが多い日本人ではこういった意見も多数ありましたが、実際の運用実績を見ると年金財源全体の内、運用しているのはわずか1割しかなく、仮に特定の年度に何らかの金融危機が発生し損失が出たとしても皆さんの年金給付額に変更はありません。

そもそも運用しているお金は給付されずに余ったお金になり、その中でも50年前後は取り崩す必要のない余剰資金で運用している為、全く問題がないです。

また、資産運用の鉄の掟は『分散投資』『長期投資』になりますので、一時的に購入した何らかの株で損が出たとしても、色々な国の株式市場や金融商品に幅広く投資している為、他で所持している金融商品の利益で問題なくカバーができています。

では今までの実績は?

じゅあ、今までの資産運用状況はどうなの?

ここが皆さん一番気になるポイントだと思いますので、早速回答します。

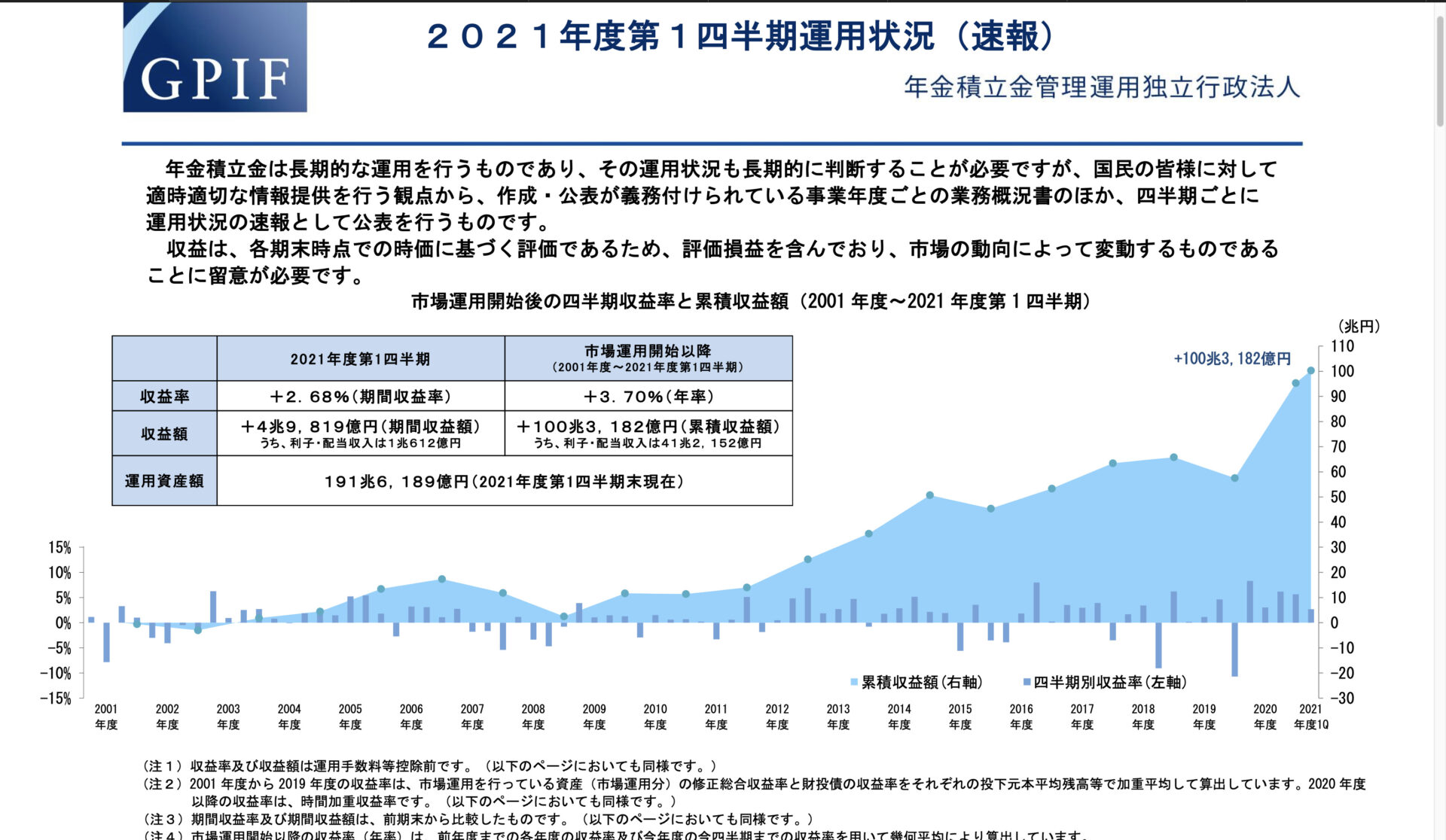

ズバリ!累積収益額は100兆円を超えています!!

こちらは(図1)は年金積立金管理運用独立行政法人が正式に出している報告書になりますが、なんと2001年から2021年の途中の時点で100兆円をも超える利益を出しています。少しで良いから分けて欲しいですね笑

図1引用元:年金積立金管理運用独立行政法人WEB:https://www.gpif.go.jp/operation/2021_1Q_0806_jp.pdf

大変驚きですよね。しかも今年すでに約5兆円の利益を出しているという驚愕の数字です。

この結果を踏まえて、年金保険料の一部の余剰した金額を『資産運用した方がいいのか』『資産運用しない方がいいのか』は火を見るよりも明らかですし、長期で資産運用する大切さを表した数字かと思います。

またこの20数年の中には幾度も株価が暴落した金融危機(ITバブルやリーマンショック)があった事を考えると、暴落して損したらどうするんだと反対意見を言う人達は短期的な数字を見るのではなく、しっかりと長期的な視点を持って判断して欲しいものです。

最後に

一時マスコミが倒産間近??で話題の恒大集団にGPIFが約100億円もの金額を投資している!!!と不必要なほど煽っていましたが、ここまで読んで頂ければいかに問題ないかお分かり頂けるかと思います。ほんの少しだけ記載しましたが資産運用で大事な事は『分散投資』『長期投資』になります。ではどういう風にすればいいのか?についてはいずれブログでアップさせて頂きます。

それでは最後までお付き合い頂きありがとうございました。